As taxas de remuneração das Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA), papéis isentos de Imposto de Renda muito procurados por investidores, recuaram neste ano e o volume de emissões das LCIs despencou. As taxas não estão necessariamente ruins, mas a transformação do mercado nos últimos meses exige que o investidor redobre a atenção ao comparar com a renda fixa que recolhe IR.

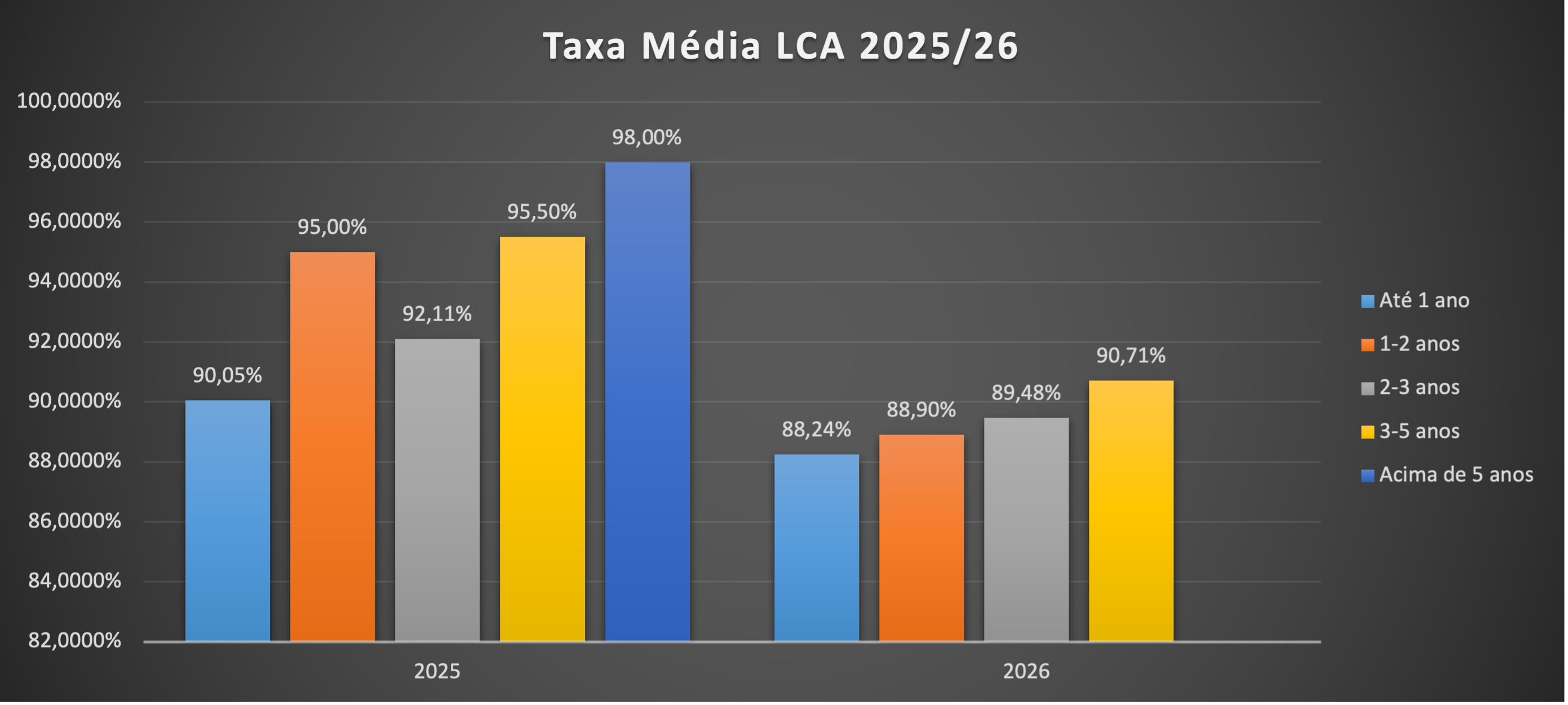

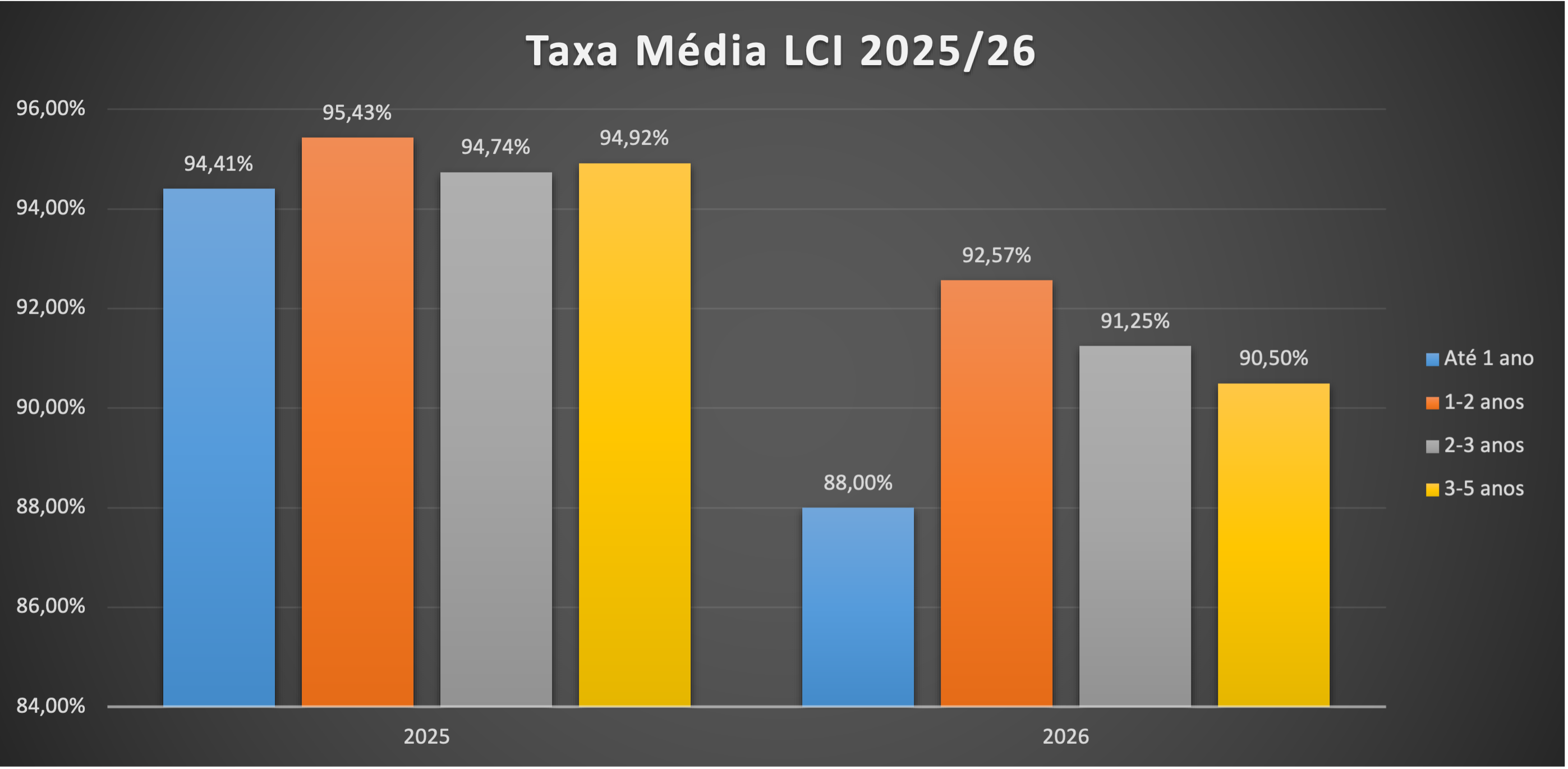

Levantamento da Quantum Finance mostra que a remuneração média das LCIs atreladas ao CDI no prazo de 12 meses caiu de 94,41% em 2025 para 88,00% neste ano. No caso das LCAs, a queda foi menor, de 90,05% para 88,24% do CDI. O volume de emissões seguiu trajetórias opostas: as LCIs despencaram de 197 para apenas 16 títulos de janeiro a maio, enquanto as LCAs cresceram de 6.172 para 7.278 no mesmo período, o que ajuda a explicar a variação menor nas taxas dessa categoria.

A queda reflete a maior seletividade dos bancos na concessão de crédito, a menor demanda no setor imobiliário diante dos juros ainda altos e a forte captação no segundo semestre de 2025, quando o receio de tributação desses títulos impulsionou as emissões e reduziu o apetite das instituições neste ano.

Guia gratuito

Onde Investir no 2º semestre

Apesar do recuo na remuneração, os papéis seguem atrativos, mas exigem atenção na hora de comparar com alternativas tributadas. Para Antonio Sanches, analista de alocação da Rico Investimentos, o investidor precisa fazer o chamado “gross up”, cálculo que converte a taxa do papel isento em uma taxa equivalente bruta para confrontar com CDBs e Tesouro Direto. O resultado varia conforme o prazo e a alíquota de imposto aplicável: nos prazos mais curtos, a isenção tende a ser mais vantajosa porque a alíquota sobre os papéis tributados é mais alta.

No mercado hoje, é possível encontrar LCIs e LCAs pós-fixadas entre 85% e 95% do CDI, prefixadas em torno de 11% ao ano e opções atreladas à inflação pagando entre IPCA + 5% e 6%, segundo Ana Priscila Kologeski, consultora de investimentos da Unicred Porto Alegre.

A emissão recente da Multiplike Financeira ilustra a nova realidade do mercado. A financeira, uma das autorizadas pelo Banco Central a captar por esses instrumentos desde maio de 2025, lançou uma LCI a 85% do CDI, taxa inferior à média de 88% do CDI registrada para o papel em 2026. Segundo Volnei Eyng, CEO da Multiplike, o objetivo é financiar construtoras de médio e grande porte.

Como escolher e o que observar

Observe a liquidez

Sanches orienta o investidor a seguir o tripé de liquidez, risco e rentabilidade esperada. LCIs e LCAs costumam ter carência e prazos mais longos, o que limita resgates antecipados e pode resultar em prejuízo pela marcação a mercado em caso de saída antes do vencimento. Ana Priscila reforça que produtos tributados com liquidez diária ou taxas mais altas podem ser mais vantajosos em alguns casos. “A comparação deve sempre ser feita em termos líquidos e considerando o prazo da aplicação”, diz.

Fator FGC

Continua depois da publicidade

A isenção também não elimina o risco de crédito: emissores menores tendem a oferecer spreads mais atrativos como compensação pelo risco adicional. Sanches lembra que, mesmo com a cobertura do Fundo Garantidor de Crédito (FGC), que protege até R$ 250 mil por CPF por instituição, há demora no pagamento e ausência de correção até a liberação dos recursos, impacto mais relevante em papéis de prazo curto. A recomendação é buscar emissores de boa qualidade e prazos médios menores.

Cuidado ao travar taxas

Eduardo Marocke, head de fundos e renda fixa da Faz Capital, acrescenta outro alerta: investidores que travaram LCIs e LCAs prefixadas entre 8% e 9% ao ano quando a Selic parecia em queda foram pegos de surpresa com a volta dos juros a dois dígitos.

Continua depois da publicidade

Atenção aos papéis mais longos

Nos prazos mais longos, o papel tributado pode sair na frente. Um CDB de três anos tem o imposto cobrado apenas no vencimento, e o efeito da capitalização sobre uma taxa bruta mais alta pode superar o ganho do papel isento.

Guilherme Almeida, head de renda fixa da Suno Research, explica o cálculo: para uma LCI que pague 90% do CDI no prazo de 181 a 360 dias, com alíquota de 20%, a taxa equivalente de um CDB seria de 112,50% do CDI. No prazo acima de dois anos, com alíquota de 15%, o equivalente cai para 105,88% do CDI. “Quanto menor o prazo, maior a diferença para o papel tributado”, resume.

Continua depois da publicidade

Atenção redobrada para a alta renda

Investidores com renda mais elevada precisam considerar um fator adicional: o imposto mínimo e o imposto sobre dividendos para quem recebe acima de R$ 50 mil por mês. Almeida explica que quem já concentra uma parcela grande de rendimentos isentos pode não acumular crédito suficiente para compensar o imposto mínimo de até 10% na declaração anual, tornando o papel tributado mais indicado em alguns casos.

Marocke reforça que quem tem renda anual acima de R$ 600 mil precisa cruzar renda anual, alíquota efetiva e horizonte de investimento antes de optar pelo papel isento simplesmente por ser isento. “Cada realidade vai demandar um cálculo diferente”, diz Almeida.

Continua depois da publicidade